Le marché des petits satellites géostationnaires (communément appelés « Small GEO ») est en pleine expansion depuis quelques années. Historiquement, l’orbite géostationnaire était réservée à des colosses de 3 à 7 tonnes de masse au lancement représentant plusieurs centaines de millions d’euros d’investissement. Aujourd’hui, portée par une solide dynamique de commandes, une nouvelle génération de satellites (beaucoup) plus économiques et compacts vient bousculer ce modèle établi de longue date. Jusqu’à le remplacer à moyen ou long terme ? C’est la question sur laquelle Toulouse Space Team se penche à l’approche de l’édition 2026 des Assises du New Space.

Qu’entend-on par « Small GEO » ?

Le marché des petits satellites géostationnaires est un segment émergent du New Space qui cherche à combiner les avantages historiques de l’orbite géostationnaire (couverture permanente, diffusion large, résilience, etc.) avec les logiques de miniaturisation, de rapidité d’exécution et de baisse des coûts en vigueur dans la conception et la fabrication des constellations en orbite basse. Ainsi, par opposition aux satellites géostationnaires classiques, les « Small GEO » se caractérisent par :

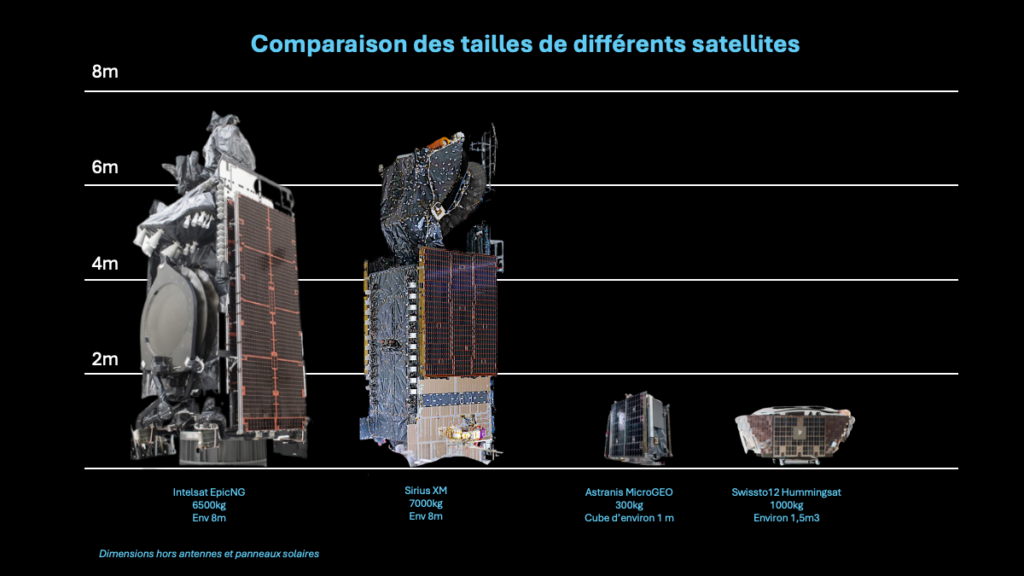

- Des masses au lancement réduites (de 300 kg à 1 500 kg) ;

- Le recours à des plateformes standardisées et modulaires ;

- Des coûts de fabrication réduits ;

- Des cycles de développement plus courts ;

- La possibilité de lancements partagés ou plus flexibles.

| Satellites géostationnaires classiques | Petits satellites géostationnaires | |

| Masse au lancement (kg) | 3 000-7 000 | 300-1 500 |

| Durée de fabrication (mois) | 24-48 | 16-20 |

| Durée de vie (années) | 15 | 8-12 |

| Coût d’acquisition (US$M) | 150-400 | 60-100 |

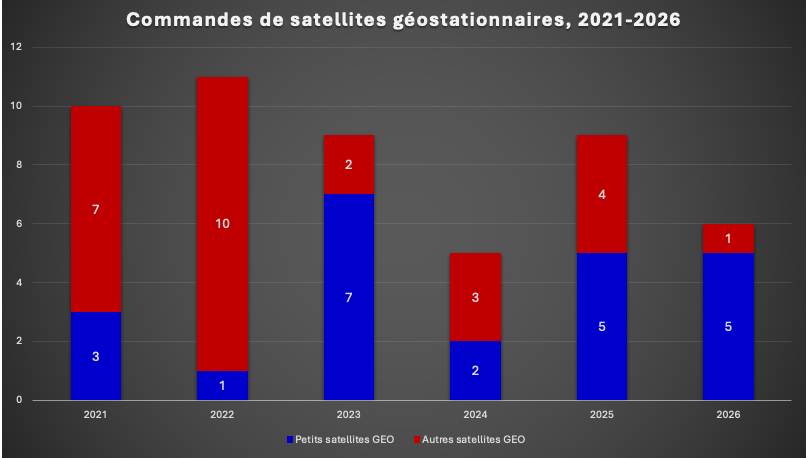

Selon notre recensement, cette tendance de marché en faveur du « Small GEO » s’est traduite depuis 2019 par la matérialisation de 24 commandes fermes (hors options, lettres d’intention et autres protocoles d’accord) sur un marché total de 84 commandes, soit 29% du marché en unités.Ces commandes ont été portées par une combinaison assez originale (et, pour tout dire, hétéroclite) :

- D’opérateurs établis aux ambitions globales (SES, Viasat) ou régionales (Thaicom) ;

- De nouveaux entrants aux ambitions essentiellement nationales comme Anuvu, Apco Networks, MB Group, Orbith ou encore Space Compass.

Pourquoi ce changement de paradigme ?

L’intérêt croissant pour ce type de produits s’explique par la combinaison de plusieurs facteurs clefs, au premier rang desquels :

- L’évolution de la demande. L’orbite géostationnaire a très longtemps servi à la télédiffusion de masse, qui constituait le cœur de son activité et expliquait les marges très confortables dont jouissaient les opérateurs. Or, ce marché traverse depuis plusieurs années une phase de contraction liée à la baisse des besoins liés à la télédiffusion par satellite et à la concurrence féroce des réseaux fibre et 5G. A contrario, la demande évolue de plus en plus nettement vers la connectivité large bande (Internet, données), les besoins régionaux spécifiques ou encore ceux liés aux usages de défense, de communications sécurisées et de résilience stratégique ;

- La réduction drastique des coûts.Les progrès en miniaturisation et en électronique permettent aujourd’hui de construire des satellites géostationnaires beaucoup plus petits et au coût d’acquisition moins élevé. Résultat : des coûts de fabrication plus faibles (de 60 MUS$ à 100 MUS$ selon les missions) et des lancements moins chers (souvent en passager secondaire ou via des lanceurs plus flexibles) ;

- La flexibilité et la rapidité.Contrairement aux gros satellites géostationnaires traditionnels, les petits satellites géostationnaires peuvent être conçus et lancés plus rapidement, ce qui permet non seulement d’adapter l’offre aux besoins du marché en temps quasi réel, mais aussi de remplacer ou de compléter rapidement une capacité existante ;

- Une somme d’innovations et de ruptures technologiques majeures comme la miniaturisation et la standardisation des composants (COTS), les charges utiles numériques flexibles permettant une reconfiguration en orbite, la généralisation de la propulsion électrique, la tendance à l’hybridation des architectures (GEO + MEO + LEO) ou encore la montée en régime des propositions de valeur autour des lancements partagés dont les packages mis en place par Astranis avec SpaceX en 2019 et 2023 portent la marque.

Trois différenciateurs clefs

Dans ce contexte, les petits satellites géostationnaires apparaissent comme une réponse intermédiaire particulièrement adaptée dans la mesure où ils sont à la fois :

- Moins coûteux. Le ticket d’entrée pour un satellite géostationnaire « classique » est prohibitif pour de nombreux pays ou entreprises privées. Or, un petit satellite géostationnaire permet de diviser la facture par trois ou quatre. Par ailleurs, ces satellites peuvent être lancés en tant que « passagers secondaires » (rideshare), ce qui optimise leurs coûts de lancement ;

- Plus rapides à produire, de 16 à 20 mois pour les produits les plus établis comme ceux d’Astranis contre 24 à 48 mois pour les satellites géostationnaires classiques ;

- Plus flexibles et adaptables à des besoins spécifiques. Au lieu d’un satellite géant couvrant un continent entier pendant 15 ans, les opérateurs préfèrent des unités plus petites, plus agiles et renouvelables plus souvent pour suivre l’évolution technologique.

Quels offreurs ?

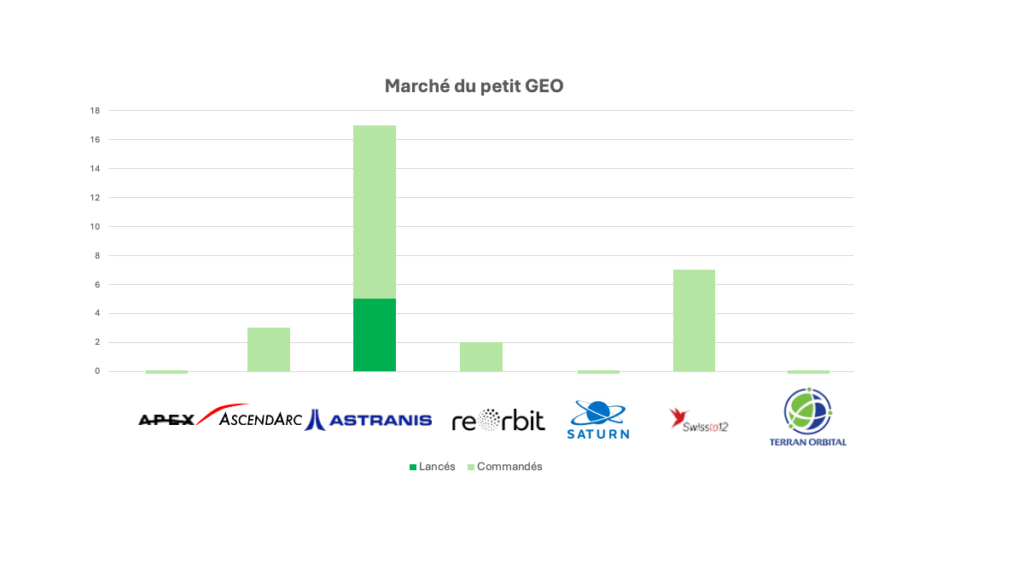

Pas moins de sept constructeurs se sont déjà positionnés sur ce segment de marché, dont seulement quatre ont à ce jour enregistré des commandes fermes :

- Astranis (Etats-Unis) est l’acteur le plus avancé avec cinq satellites opérationnels en orbite à la mi-2026, ayant réussi à lever plus de 1,2 milliards de dollars depuis sa création en 2015. Sa plateforme MicroGEO pèse entre 300 kg et 400 kg pour 8 à 12 Gbps de capacité. Les perspectives d’affaires de cet acteur s’étendent désormais au marché militaire avec sa sélection en 2025 en tant que maître d’œuvre du programme Protected Tactical SATCOM Global (PTS-G) de l’U.S. Air Force. Astranis a toutefois connu deux incidents techniques significatifs (Arcturus en 2023, UtilitySat en 2025), rappelant que la miniaturisation des satellites géostationnaires reste un exercice exigeant ;

- SWISSto12 (Suisse) est le champion européen du segment avec un carnet de sept commandes fermes basées sur la plateforme HummingSat et des levées de fonds supérieures à 144 millions d’euros à la mi-2026 (dont 73 millions d’euros de l’ESA). Son atout technologique est l’impression 3D appliquée aux modules RF, une technologie brevetée qui réduit significativement les coûts et temps de production des charges utiles. Ses premiers satellites sont attendus en orbite en 2027 ;

- AscendArc (Etats-Unis) a créé la surprise en 2025 en enregistrant trois commandes fermes — dont une pour l’opérateur coréen KT SAT — sans avoir encore de satellite en orbite et en n’ayant levé que 8 millions de dollars. Le différenciateur de ce nouvel acteur réside dans une antenne à réseau phasé générant 800 faisceaux simultanés dans un format inférieur à 1 000 kg, une prouesse technique dont la validation en orbite est attendue pour 2027 ou 2028 ;

- ReOrbit (Finlande), avec plus de 52 millions d’euros levés à la mi-2026, adopte une stratégie diamétralement opposée : aucune fabrication de composants en propre, tout est sous-traité autour d’un cœur logiciel propriétaire. L’entreprise vient d’annoncer en mars 2026 ses premières commandes fermes passées par le spécialiste du financement d’actifs SLI (anciennement Space Leasing International) pour l’achat de deux satellites d’une valeur totale de 150 millions d’euros.

Quels défis majeurs ?

Malgré une attractivité croissante illustrée par la robuste dynamique de commandes évoquée plus haut, ces satellites géostationnaires de nouvelle génération font face à au moins trois défis majeurs :

- Des défis techniques (puissance électrique limitée, contraintes thermiques, délais de mise en service liés à l’utilisation de la propulsion électrique, durées de vie inférieures, volumes disponibles moindres pour les dispositifs d’antennes, etc.) ;

- Des défis de modèle économique. Face aux satellites géostationnaires classiques et aux constellations en orbite masse, les petits satellites géostationnaires doivent trouver leur place. Pour l’heure, leur positionnement préférentiel semble devoir se centrer sur quelques niches (connectivité régionale, marchés gouvernementaux, backhaul télécom, besoins souverains) ;

- Des défis règlementaires liés à la congestion orbitale. L’arc géostationnaire est une ressource limitée. Placer de nombreux petits satellites au lieu d’un seul grand pourrait poser des problèmes de gestion des positions orbitales et des fréquences qui pourraient freiner le déploiement de ce type de solutions.

Vers quelles perspectives ?

Les Small GEO sont populaires parce qu’ils combinent à la fois une logique New Space (agilité, coûts réduits, etc.) et les avantages historiques propres à l’orbite géostationnaire (stabilité, couverture, etc.). S’ils ne remplaceront sans doute jamais les gros satellites géostationnaires ni les constellations en orbite basse ou même moyenne, ils semblent toutefois en mesure de pouvoir s’imposer comme une brique intermédiaire stratégique et même un standard pour des missions spécialisées. Nous estimons ainsi que ce marché devrait, à l’horizon de la prochaine décennie :

- Continuer à croître modérément, mais régulièrement ;

- S’orienter peu à peu vers des systèmes hybrides ;

- Rester stratégique pour certaines applications critiques, notamment liées à la Défense.

Terminons cette note par un rapide focus sur la dynamique d’offre européenne. Après les nombreuses difficultés industrielles rencontrées par OHB-System dans le cadre du programme de première génération Small-GEO financé par l’ESA, l’Europe possède désormais avec des acteurs innovants comme Swissto12 et ReOrbit plusieurs atouts technologiques intéressants sur ce segment de marché. Pour espérer y rester compétitive sur la durée, elle devra cependant accélérer sa consolidation industrielle, ses investissements et ses efforts de développement commercial… tout en veillant à éviter les problèmes techniques. Gageons que les premiers vols annoncés pour 2027 (Swissto12) et 2029 (ReOrbit) devraient apporter quelques premiers éléments de réponse à ces questions. A noter enfin qu’en dépit de la qualité et du foisonnement de son écosystème industriel, la France n’a pas encore été en mesure de promouvoir un clair champion national en la matière, en dépit d’une première (mais encore timide) incursion d’HEMERIA dans le cadre du programme de satellites patrouilleurs YODA pour le compte de la Délégation Générale de l’Armement. De là à imaginer une montée en gamme destinée à entrer un jour de plain-pied sur le marché commercial ? Le chemin nous semble encore long…